În istoria Bisericii, rolul mamei privind nașterea și creșterea credinței din sufletul copilului a fost întotdeauna important. Mama sădește în sufletul celui născut din ea mugurii credinței vii și

26 Iul, 2026

În contextul agitaţiei care s-a creat în legătură cu finanţarea Bisericii şi a cultelor religioase din România de către stat, trebuie să spunem că acest lucru nu este nicidecum unic în Europa. Vom prezenta situaţia privitoare la ajutorul financiar al statului către cultele religioase în ţări europene, unele chiar foste membre ale blocului comunist.

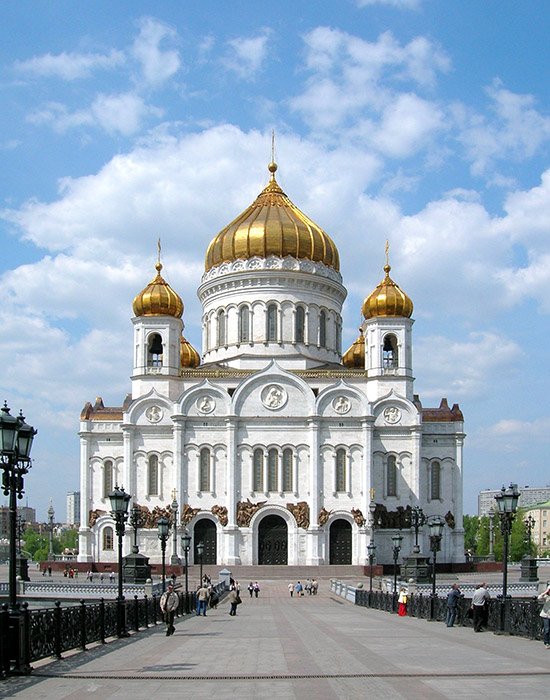

În funcţie de evoluţia istorică a finanţării sau subvenţionării Bisericii de către stat, s-au format diverse modalităţi pentru realizarea acestui lucru, care diferă de la stat la stat. O primă formă este finanţarea Bisericii prin intermediul direct al statului, cum este cazul Belgiei, Luxemburgului sau Greciei. O a doua formă este finanţarea Bisericii direct de către credincioşi, sub diverse forme: prin donaţii sau colecte, cum se întâmplă în Franţa, Portugalia, Marea Britanie, Irlanda, Olanda; prin taxă (cotizaţie) pentru Biserică (Kirchenbeitrag), cum este cazul în Austria; prin impozitul pentru Biserică (Kirchensteuer), în Elveţia, Germania şi Ţările Scandinave; prin alte modalităţi de impozitare, în Italia şi Spania. Aceste modalităţi de finanţare funcţionează însă numai într-o formă combinată, nu în forma pură în care au fost prezentate mai sus. Subvenţiile din partea statului sunt direcţionate în majoritatea ţărilor Uniunii Europene spre activitatea social-caritativă a Bisericii (aziluri de bătrâni, spitale, case de copii), spre şcolile private bisericeşti (în special spre cele pentru pregătirea personalului clerical), spre asistenţa religioasă din închisori sau unităţile militare sau pentru întreţinerea bisericilor monumente istorice. Finanţarea de către stat Prima formă de finanţare a Bisericii prin intermediul statului este întâlnită, aşa cum am spus, în Belgia, Luxemburg sau Grecia. În Belgia, ţară cu o populaţie majoritar catolică, s-a statuat prin Constituţia din 1831 (socotită ca fiind una dintre cele mai moderne ale momentului şi din care s-au inspirat şi constituţiile ulterioare ale României) un compromis între Biserică şi politicienii cu viziuni mai liberale (orientare laicistă) prin care erau fixate legăturile dintre Biserică şi stat. O separare totală între cele două nu s-a realizat, dar s-au stabilit o libertate şi o independenţă a uneia faţă de cealaltă. Prin Constituţia napoleoniană, la articolul 181, era stabilit că statul va suporta cheltuielile pentru salariile şi pensiile clericilor de la bugetul de stat. Statul finanţează construcţia şi repararea edificiilor cultelor religioase, precum şi facultăţile de teologie în proporţie de 100% pe cele catolice şi 60% pe cele protestante. Prin acelaşi articol se stabileşte că statul va suporta cheltuielile nu numai pentru personalul clerical, dar şi pentru laicii care îşi desfăşoară activitatea în cadrul Bisericii. În Grecia, fondurile pentru construcţia, întreţinerea şi restaurarea lăcaşurilor de cult vin direct de la bugetul de stat. Acordarea acestor fonduri se întemeiază pe deciziile Sinodului Permanent al Bisericii Ortodoxe a Greciei, ratificate de Sfântul Sinod şi publicate în Monitorul Oficial al Greciei. Statul suportă cheltuielile legate de plata salariilor personalului bisericesc şi a pensiilor celor aflaţi în această situaţie, a cheltuielilor legate de şcolile pentru instruirea personalului bisericesc, salarizarea profesorilor de religie. Luxemburgul este cel mai mic stat din cadrul UE, cu o populaţie în proporţie de 90% catolică. Legislaţia principatului a fost influenţată de cea belgiană, Constituţia din 1831 fiind folosită drept model la întocmirea propriei legislaţii, chiar şi în ceea ce priveşte legătura între Biserică şi stat. Prin articolul 19 al Constituţiei este garantată libertatea religioasă, iar prin articolul 126 este stabilită plata celor care îşi desfăşoară activitatea în cadrul Bisericii (clerici şi laici) ca fiind suportată de bugetul de stat, precum şi plata cadrelor didactice de la seminarul preoţesc ce există în principat. Toate comunităţile religioase recunoscute de stat ca asociaţii de drept public sunt scutite de la plata impozitelor. Susţinerea financiară de către credincioşi O altă formă de susţinere a Bisericii sau a comunităţilor religioase, în general, este prin intermediul colectelor sau donaţiilor benevole. În timpul Revoluţiei Franceze au fost naţionalizate câteva dintre proprietăţile Bisericii pentru a putea fi acoperită o parte a deficitului bugetar. Napoleon a încercat să restabilească pacea între stat şi Biserică şi a semnat un Concordat împreună cu papa Pius VII la 15 iulie 1801. Prin acest document, statul francez se angaja să suporte cheltuielile bisericeşti, ceea ce însemna salarizarea personalului clerical, întreţinerea şi construirea edificiilor necesare cultului. La 9 decembrie 1905 însă, a fost adoptată legea prin care se stabilea separarea dintre Biserică şi stat. În aceste noi condiţii, recunoaşterea de către stat a cultelor religioase şi finanţarea acestora nu mai erau de actualitate. Prin Constituţia din 1958 se stipula clar că republica nu recunoaşte, nu plăteşte sau nu sprijină vreun cult. Astăzi, 75% din veniturile bisericeşti ale cultelor ce îşi desfăşoară activitatea în Franţa provin din colecte şi donaţii. Cealaltă cotă de 25% vine din contribuţia benevolă a credincioşilor, care este plătită de aproximativ 45% dintre membrii Bisericii Catolice şi constă într-o proporţie de 1% din venitul unei persoane. Biserica anglicană din Ţara Galilor şi cea din Irlanda de Nord nu sunt recunoscute ca biserici naţionale, ci doar cea din Anglia, care o are pe regină drept cap al ei. Sprijinul financiar al statului, chiar dacă nu este considerabil, se îndreaptă doar spre aceasta din urmă, care trebuie să se întreţină şi din fonduri proprii. În spirit caracteristic englezesc, contribuţiile sunt benevole, dar totuşi obligatorii (voluntary-but due). În Olanda, Constituţia stabileşte separarea între stat şi cultele religioase, dar acest lucru nu înseamnă că nu există relaţii de colaborare între cele două părţi. Astfel, din 1983, statul olandez suportă cheltuielile legate de salariile şi pensiile personalului clerical. Aceste cheltuieli şi ajutorul financiar acordat Bisericii sunt văzute ca o compensaţie pentru trecerea bunurilor şi averilor Bisericii în proprietatea statului petrecută în secolul al XVIII-lea. Statul suportă cheltuielile de întreţinere şi restaurare a monumentelor istorice. Acordarea acestui ajutor s-a bazat pe o lege specială în acest sens, adoptată de Parlament în anul 1962. În anul 1975 a fost adoptată o lege prin care se acordă sprijin financiar şi pentru construcţia de moschei, dar ulterior ambele au fost abrogate. În prezent, conform legii în vigoare în Olanda, guvernul poate sprijini construcţia de noi lăcaşuri de cult pentru uzul cultelor religioase recunoscute, atunci când crede de cuviinţă şi în cuantumul pe care îl doreşte. Impozitul eclesial şi alte sisteme de sprijinire a cultelor Sistemele fiscale din Austria, Germania, Elveţia, Ţările Scandinave, Spania şi Italia reprezintă o altă modalitate de sprijinire a cultelor religioase de către stat. Austria este singura ţară în care cotizaţia cetăţenilor pentru cultele religioase este obligatorie. Acest lucru intră sub incidenţa legii privind cotizaţia religioasă din 1 mai 1939. Îndreptăţite la primirea fondurilor obţinute prin contribuţia cetăţenilor sunt Biserica Romano-Catolică, Biserica Evanghelică (inclusiv cea luterană şi reformată) şi Biserica Veche Catolică. La toate aceste confesiuni creştine se adaugă şi comunitatea iudaică. Sumele obţinute rămân la comunităţile religioase de la care sunt strânse, într-un anumit procent, iar restul se îndreaptă către organizaţiile superioare ale bisericilor respective. Pe lângă această modalitate de finanţare, mai există în Austria şi alte scutiri de ordin financiar acordate Bisericii: scutirile de impozite, plata salariilor profesorilor de religie şi subvenţionarea şcolilor confesionale private ale Bisericii. Sistemul german de impozitare este considerat a fi unul reprezentativ pentru tema abordată aici. Sistemul de impozitare eclesial îşi are rădăcinile pe la sfârşitul secolului al XIX-lea, când statul, care până atunci suporta cheltuielile de finanţare ale Bisericii, a realizat că aceste costuri sunt prea mari. Această mişcare a corespuns şi cu evoluţia lucrurilor pe linia separării dintre Biserică şi stat, totul începând cu exproprierile proprietăţilor eclesiale din 1803, în urma cărora principii germani care au intrat în posesia acestor proprietăţi şi-au luat angajamentul să suporte cheltuielile Bisericii, dar acest lucru a funcţionat doar până la sfârşitul secolului. Acum, statul german suportă cheltuielile de personal ale autorităţilor bisericeşti superioare, lucrările de reconstrucţie şi întreţinere ale unor clădiri ce aparţin unităţilor bisericeşti. Faptul că statul suportă cheltuielile pentru personalul angajat pentru asistenţă religioasă în închisori, cămine de bătrâni şi pentru profesorii de religie din şcoli nu este perceput ca o scutire financiară, ci ca o obligaţie a statului, care trebuie să asigure posibilitatea exercitării dreptului la libertatea religioasă (în cazul orelor de religie din şcolile publice, statul asigurând prezenţa religiei confesionale ca disciplină obligatorie). În Elveţia, este perceput impozitul eclesial, a cărui colectare diferă de la un canton la altul. O excepţie privind acest impozit o reprezintă cantoanele Vaud, Geneva şi Neuchatel. Pe lângă impozitul amintit, în unele cantoane există parţial contribuţia autorităţilor cantonale la plata salariilor slujitorilor, a conducerii Bisericii şi la întreţinerea imobilelor aflate în proprietatea unităţilor de cult. În Ţările Scandinave există o formă de impozitare pentru Biserică, favorabilă Bisericilor considerate naţionale. În Suedia, din anul 2000, sistemul de impozitare favorizează toate comunităţile religioase înregistrate şi recunoscute de stat. Aici nu este recunoscut sub numele de impozit bisericesc (Kirchensteuer/ Kyrkjoskatt), ci ca taxă bisericească (Kirchenabgabe/Kyrkjoovgift), dar e percepută la fel ca toate impozitele. În Danemarca, Biserica Naţională Luterană este finanţată în totalitate de către stat. Pe lângă aceasta, există şi impozite bisericeşti locale, care înseamnă virarea unui procent de până la 7% din venituri, perceput ca orice impozit local. În Finlanda, ambele confesiuni naţionale (Biserica Luterană şi cea Ortodoxă) au posibilitatea perceperii impozitului din rândul credincioşilor lor (asemenea Elveţiei, şi aici se percepe impozit de la persoanele juridice). Pe lângă acest ajutor, cele două confesiuni, ca de altfel toate celelalte existente şi recunoscute pe teritoriul finlandez, beneficiază de scutire de la plata oricărui fel de impozit. Norvegia nu are un impozit pentru Biserică. Biserica Luterană este Biserica ei naţională, aceasta fiind susţinută total de către stat din punct de vedere financiar. Comunităţile locale sunt responsabile pentru întreţinerea şi construcţia imobilelor cu scop eclesial. În Polonia, a fost realizat un "fond bisericesc" în urma semnării Concordatului cu Vaticanul. După căderea comunismului, acest fond a fost sprijinit substanţial de la bugetul de stat, iar în ultima perioadă s-a pus problema introducerii unui impozit eclesial la fel ca în alte ţări europene, dar ideea nu s-a concretizat. În Ungaria s-a dorit implementarea sistemului de redirecţionare a 1% din impozitul datorat statului către culte, dar s-a dovedit că doar 10% din populaţia ţării, reprezentând persoanele care frecventau serviciile religioase, au folosit această oportunitate. În aceste condiţii, pentru întregirea sumelor necesare cultelor religioase din Ungaria s-a revenit şi la ajutorul din partea statului, acordat sub forma unor subvenţii. La vecinii noştri bulgari nu există impozit pentru cultele religioase (sau impozit pe religie). O modalitate de finanţare sunt veniturile proprii obţinute de culte prin donaţii sau contribuţii benevole. Pentru ca aceste venituri obţinute direct de către culte şi subvenţiile din partea statului să scadă, printr-o hotărâre de guvern nr. 11/22.01.1954, Biserica Ortodoxă a primit dreptul exclusiv de comercializare a obiectelor de cult. Prin Legea cultelor din Bulgaria, la articolul 28 se prevede posibilitatea cultelor de a obţine fonduri din partea statului pentru construirea sau restaurarea imobilelor de care au nevoie pentru desfăşurarea serviciilor religioase sau pe care le deţin şi trebuie restaurate. În Croaţia nu există un impozit, dar Biserica Romano-Catolică, majoritară în această ţară, are la nivel de parohie o taxă benevolă, numită "lukno", pentru salarizarea preotului, iar taxa este de aproximativ 13 euro pe an pentru o persoană. Biserica Romano-Catolică primeşte, de altfel, şi sprijin din partea comunităţilor din alte ţări. După 2001 a intrat în vigoare un nou Cod Fiscal prin care s-a stabilit ca Biserica să primească 185.000.000 kuna (aproximativ 24.500.000 euro) anual pentru a putea construi sau întreţine lăcaşuri de cult şi pentru cheltuieli administrative. În Letonia, cultele religioase au dreptul, conform articolului 15 din Legea cultelor, să desfăşoare activităţi economice, dar pentru achitarea datoriilor sau contactarea de eventuale credite, cultele nu pot gira cu imobilele aflate în proprietatea lor. Cultele au dreptul de a cere ajutor financiar din partea statului, prin autorităţile responsabile cu problema cultelor şi cu aprobarea Ministerului de Finanţe. Aceste fonduri pot fi cerute pentru acoperirea diverselor cheltuieli (chiar şi pentru construirea bisericilor) sau pentru ajutoare umanitare. Pe lângă aceste ajutoare se adaugă posibilitatea persoanelor fizice şi juridice de a dispune de până la 20% din impozitele datorate statului, pe care le pot dirija spre cultele religioase. În Lituania, Biserica s-ar putea administra din fonduri proprii, dar fără ajutoarele din partea statului activitatea sa în societatea civilă ar fi modestă. În acest sens, statul acordă prin bugetul naţional, cultelor recunoscute la nivel naţional, sume de bani, proporţional cu numărul credincioşilor. Majoritatea fondurilor merg la construcţii, renovări şi întreţineri de lăcaşuri de cult, dar şi pentru centrele bisericeşti pentru cateheză, familie şi tineret. În Estonia, cultele religioase au statut de organizaţii non-profit şi în consecinţă sunt absolvite de la plata taxelor. La nivel naţional nu există un impozit pe religie, dar anual există o sumă de bani care se acordă de la bugetul de stat către Consiliul Estonian al Bisericilor, din care fac parte nouă culte religioase. Această sumă este alocată fiecărui cult, direct proporţional cu numărul credincioşilor. Având în vedere că o parte a clădirilor care se află în proprietatea cultelor sunt monumente istorice sau de artă, statul estonian sprijină fiecare cult în parte în funcţie de numărul şi importanţa clădirilor, pentru renovarea şi întreţinerea acestora. Ruşii au considerat o normalitate ridicarea Catedralei "Iisus Mântuitorul" În Rusia nu există impozit pe religie, cultele finanţându-se din donaţii benevole, colecte şi alte forme de strângere de fonduri. Articolul 23 al Legii privind libertatea de conştiinţă şi de asociere religioasă permite organizaţiilor religioase să investească în unele sectoare ale economiei, cu respectarea legilor statului. Biserica Ortodoxă Rusă deţine şi dreptul de desfacere şi comercializare exclusivă a obiectelor de cult, sursă din care Biserica mai beneficiază de o serie de venituri, care nu sunt supuse impozitării. Încă din 1988, din vremea preşedintelui Mihail Gorbaciov, a fost pusă piatra de temelie a Catedralei "Iisus Mântuitorul" din Moscova. Catedrala a fost construită din contribuţia statului rus, ca o mică recompensă faţă de crimele odioase săvârşite de regimul comunist faţă de Biserica Ortodoxă Rusă, slujitorii şi credincioşii săi. Catedrala "Iisus Mântuitorul" este ridicată pe locul unei biserici construite de Biserica Ortodoxă în cinstea victoriei obţinute de ruşi asupra armatelor lui Napoleon Bonaparte, dar care a fost dărâmată de Stalin. În aceste condiţii, ridicarea acestei biserici cu fonduri de la bugetul de stat a fost văzută ca o normalitate şi ca o reparaţie morală a statului faţă de Biserica Ortodoxă.În istoria Bisericii, rolul mamei privind nașterea și creșterea credinței din sufletul copilului a fost întotdeauna important. Mama sădește în sufletul celui născut din ea mugurii credinței vii și

Foarte prezent în tradiția creștin-ortodoxă românească, Sfântul Proroc Ilie, pomenit în ziua de 20 iulie, este și unul dintre sfinții cu o iconografie pe cât de bogată, pe atât de spectaculos executată. De

Copiii supradotați nu sunt doar „foarte deștepți”. Ei trăiesc lumea altfel: mai intens, mai profund, mai complex. Au un intelect care accelerează ca un motor de Ferrari, dar o emoționalitate fragilă, care îi

În articolul trecut referitor la Sfântul Apostol Pavel, „De la Tars la Ierusalim”, am făcut o prezentare a contextului creşterii şi formării apostolului în oraşul Tars şi apoi în inima iudaismului

.jpg)

Duminica a 8-a după Rusalii (Înmulțirea pâinilor) Matei 14, 14-22 În vremea aceea Iisus a văzut mulțimea de oameni şi I s-a făcut milă de ei şi a vindecat pe bolnavii lor. Iar când s-a făcut seară,

„Zis-a Domnul către ucenicii Săi: Luați aminte și feriți-vă de aluatul fariseilor și al saducheilor. Iar ei cugetau în sinea lor, zicând: Ne zice aceasta pentru că n-am luat pâine. Dar Iisus,

Fraților, cei mai mulți dintre ei nu au plăcut lui Dumnezeu, căci au căzut în pustie. Și acestea s-au făcut pilde pentru noi, ca să nu poftim la cele rele, cum au poftit aceia; nici închinători la idoli să nu

Cuviosul Rafael s-a nevoit în secolul al XVI-lea la Agapia din Deal. El a fost cinstit în Moldova, ca unul dintre marii Sfinţi români. Sfântul Rafael s-a născut în satul Bursucani, din ţinutul Bârladului.

Arhimandrit Ioanichie Bălan, Patericul Românesc, Ediția a VI-a, Ed. Mănăstirea Sihăstria, 2011, p. 312 „Nevoindu-se rasoforul Platon (Sf. Cuv. Paisie de la Neamț) în Schitul Trestieni, a fost rânduit de

O bucurie nespus de mare cuprinde sufletele clericilor și credincioșilor din Biserica Ortodoxă Română când Preafericitul Părinte Patriarh Daniel împlinește frumoasa vârstă de 75 de ani, o sărbătoare aleasă

Duminică, 19 iulie, i-am sărbătorit pe Sfinţii din familia Sfântului Vasile cel Mare, alături de sora sa Sfânta Cuvioasă Macrina. Este un bun prilej să vorbim despre această familie de sfinţi, mai ales că,

„El va întoarce inima părinților către copii și inima copiilor către părinții lor” (Maleahi 4, 6). Cu aceste cuvinte se încheie ultima profeție a Vechiului Testament, care vorbește despre Sfântul Proroc

")